Die Hilfeleistung in steuerlichen Angelegenheiten ist nur bestimmten, gesetzlich befugten Berufsgruppen mit entsprechender Qualifikation erlaubt.

Wer ohne diese Befugnis in Steuersachen tätig wird, begeht eine Ordnungswidrigkeit und riskiert erhebliche Konsequenzen gemäß § 160 StBerG.

Neben Untersagungen und Zwangsgeldern können Geldbußen von bis zu 50.000 Euro verhängt werden.

Wenn Sie einen Fragebogen, eine Vorladung oder einen Bußgeldbescheid wegen unbefugter Hilfeleistung in Steuersachen erhalten haben, sollten Sie umgehend anwaltliche Hilfe in Anspruch nehmen.

Gegen Sie läuft ein Strafverfahren wegen einer Steuerstraftat?

Keine Zeit verlieren

Jetzt Kontakt aufnehmen!

Weitere Kontaktmöglichkeiten:

- Was ist Hilfeleistung in Steuersachen?

- Wer darf Hilfe in Steuersachen leisten?

- Wann ist die unbefugte Hilfeleistung in Steuersachen strafbar?

- Welche Strafen und Folgen drohen bei unbefugter Hilfeleistung in Steuersachen?

- Wie hilft ein Rechtsanwalt bei unbefugter Hilfeleistung in Steuersachen?

- Rechtsanwalt für Steuerstrafrecht – schnelle Hilfe durch Dr. Brauer Rechtsanwälte

Was ist Hilfeleistung in Steuersachen?

Ganz allgemein versteht man unter der Hilfeleistung in Steuersachen jede unterstützende Tätigkeit bei der Beratung und Vertretung eines Dritten in dessen steuerlichen Angelegenheiten. In den Bereich der Hilfeleistung bei der Bearbeitung von Steuerangelegenheiten fallen Tätigkeiten wie die Erstellung der Buchführung und der entsprechenden Abschlüsse, die Anfertigung der steuerlichen Voranmeldungen und Steuererklärungen, die Prüfung von Steuerbescheiden sowie die Unterstützung bei einer Außenprüfung.

Von einer geschäftsmäßigen Hilfeleistung ist auszugehen, wenn die Absicht besteht, die Tätigkeit nicht nur gelegentlich, sondern wiederholt auszuüben. Dies muss selbstständig erfolgen; eine hauptberufliche oder entgeltliche Tätigkeit ist hingegen nicht erforderlich.

Diese Tätigkeiten setzen voraus, dass der Hilfeleistende über die erforderlichen Kenntnisse des Steuerrechts verfügt. Aufgrund der Komplexität des Steuerrechts und zur Gewährleistung einer funktionierenden Steuerrechtspflege ist die Hilfeleistung nur bestimmten Personengruppen vorbehalten. Die Regelungen dienen dem Allgemeininteresse an einem geordneten Steueraufkommen, der Förderung einer hohen Steuermoral sowie dem Schutz der Steuerpflichtigen, die durch fehlerhafte Beratung erhebliche Nachteile erleiden könnten. Auf diese Weise soll die Qualität des Berufsstands gesichert werden.

Wer darf Hilfe in Steuersachen leisten?

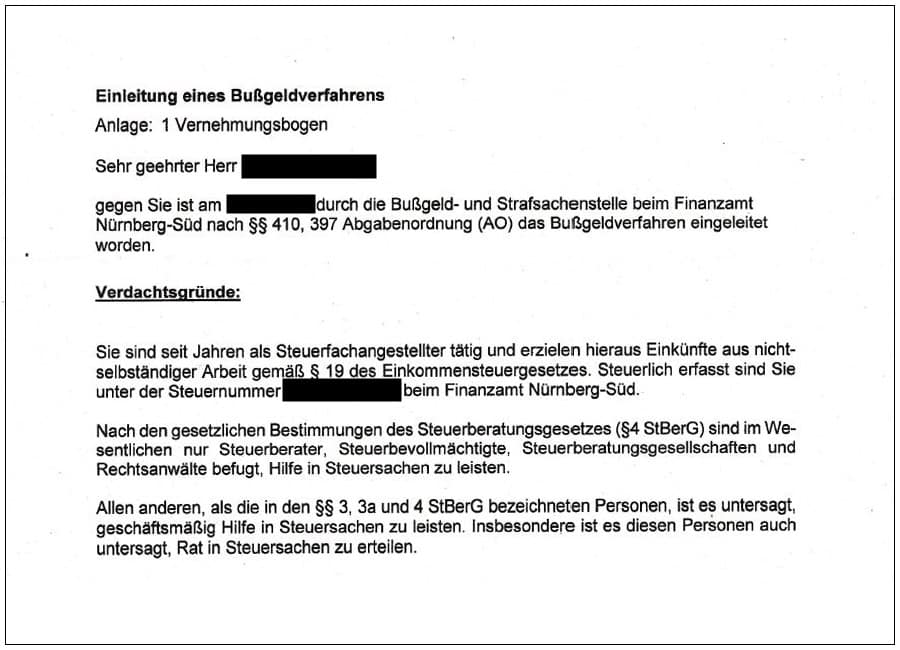

Wer in steuerlichen Angelegenheiten Hilfe leisten darf, ist im Steuerberatungsgesetz (StBerG) geregelt. Dazu gehören insbesondere Steuerberater, Steuerbevollmächtigte, Steuerberatungsgesellschaften, Rechtsanwälte und Wirtschaftsprüfer. Personen, die nicht unter die §§ 3, 3a und 4 StBerG fallen, ist es untersagt, geschäftsmäßig Hilfe in Steuersachen zu leisten oder Rat in Steuersachen zu erteilen.

Das Steuerberatungsgesetz unterscheidet zudem zwischen der Befugnis zu einer gegenständlich unbeschränkten und einer beschränkten Hilfeleistung. Die oben genannten Berufsgruppen sind zur unbeschränkten Hilfeleistung befugt. Für Rechtsanwälte geht der Bundesgerichtshof (BGH) allerdings davon aus, dass sich die Hilfe in Steuersachen auf die Rechtsberatung im steuerlichen Bereich bezieht, nicht jedoch auf Nebenbereiche wie etwa die kaufmännische Buchführung.

Eingeschränkte Befugnisse bestehen beispielsweise für Lohnsteuerhilfevereine. Zudem ist die unentgeltliche Hilfeleistung in Steuerangelegenheiten eigener Angehöriger im Sinne von § 15 AO zulässig. Dies betrifft insbesondere Ehegatten, Verlobte, Kinder, Eltern und Geschwister.

Wann ist die unbefugte Hilfeleistung in Steuersachen strafbar?

Nach § 5 StBerG ist es allen Personen, die nicht in den §§ 3, 3a und 4 StBerG genannt sind, verboten, geschäftsmäßig Hilfe in Steuersachen zu leisten.

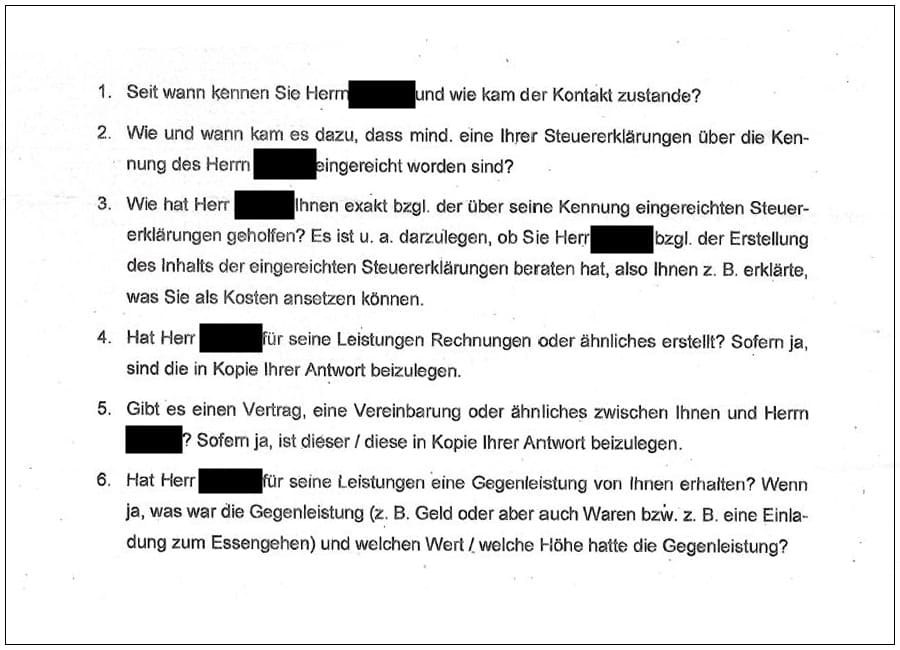

Die zuständigen Finanzbehörden können den beratenen Steuerpflichtigen verpflichten, Auskunft darüber zu erteilen, wer ihm Hilfe in Steuersachen geleistet hat.

Darüber hinaus stellt das unbefugte Führen von Berufsbezeichnungen wie „Steuerberater“, „Steuerbevollmächtigter“, „Rechtsanwalt“ oder „Wirtschaftsprüfer“ eine Straftat dar.

Häufig versendet das Finanzamt einen Fragenkatalog. Dieser sollte nicht unbedacht ausgefüllt werden. Eine vorherige Beratung durch einen Rechtsanwalt ist empfohlen.

Welche Strafen und Folgen drohen bei unbefugter Hilfeleistung in Steuersachen?

Das Finanzamt kann eine unbefugte Hilfeleistung gemäß § 7 StBerG untersagen. Dies geschieht durch einen Verwaltungsakt; bei Zuwiderhandlung ist mit einem Zwangsgeld zu rechnen. Die Höhe des Zwangsgelds hängt vom jeweiligen Einzelfall ab, etwa vom Umfang der unbefugten Tätigkeit, dem daraus erzielten Vorteil und dem Maß des Widerstands.

Weitere mögliche Maßnahmen sind eine Belehrung, die Zurückweisung des Bevollmächtigten – wobei die Verfahrenshandlungen des Zurückgewiesenen steuerlich wirkungslos werden – sowie die Einleitung eines Bußgeldverfahrens.

Meistens erfahren Beschuldigte durch ein Schreiben des Finanzamts von der Einleitung eines Bußgeldverfahrens wegen unbefugter Hilfe in Steuersachen.

Wer in steuerlichen Angelegenheiten Hilfe leistet, ohne hierzu befugt zu sein, begeht gemäß § 160 StBerG eine Ordnungswidrigkeit, die mit einer Geldbuße von bis zu 50.000 Euro geahndet werden kann. Das Bußgeld kann unabhängig von einer Untersagung und einem etwaig verhängten Zwangsgeld festgesetzt werden.

Wie hilft ein Rechtsanwalt bei unbefugter Hilfeleistung in Steuersachen?

Ein im Steuerstrafrecht erfahrener Rechtsanwalt kann Sie in einem Ordnungswidrigkeitsverfahren wegen unbefugter Hilfeleistung in Steuersachen wirksam verteidigen. Er legt Einspruch gegen den Bußgeldbescheid ein, beantragt Akteneinsicht und prüft die Beweislage sorgfältig. Ziel ist es, eine Einstellung des Verfahrens zu erreichen oder – falls erforderlich – den Bußgeldbescheid anzufechten, um eine Reduzierung der Geldbuße zu erzielen.

Wichtig ist, dass Sie sich möglichst frühzeitig an einen Anwalt wenden, sobald Sie einen Bußgeldbescheid erhalten oder von einem laufenden Verfahren erfahren. Eine rechtzeitige Verteidigung kann entscheidend sein, um Sanktionen zu vermeiden oder deutlich abzumildern.

Rechtsanwalt für Steuerstrafrecht – schnelle Hilfe durch Dr. Brauer Rechtsanwälte

Dr. Brauer Rechtsanwälte sind auf das Strafrecht – insbesondere das Steuerstrafrecht – spezialisiert und vertreten Mandanten bundesweit. Durch unsere langjährige Erfahrung im Umgang mit Ermittlungs- und Finanzbehörden wissen wir genau, worauf es in solchen Verfahren ankommt.

Zögern Sie nicht, sich rechtzeitig beraten zu lassen. Nutzen Sie unsere kostenlose und unverbindliche Ersteinschätzung, um Ihre Situation rechtlich prüfen zu lassen und die besten Verteidigungsstrategien zu besprechen. Wir helfen Ihnen schnell, kompetent und diskret.

Kostenlose Ersteinschätzung - jetzt Kontakt aufnehmen!

Über den Autor

Dr. Matthias Brauer LL.M.

Dr. Matthias Brauer ist Rechtsanwalt und ein erfahrener Fachanwalt für Strafrecht. Seit Jahren vertritt er mit seiner Kanzlei "Dr. Brauer Rechtsanwälte" bundesweit Mandanten bei strafrechtlichen Anschuldigungen.

Sie benötigen Hilfe von einem Anwalt für Strafrecht? Nutzen Sie unsere kostenlose Ersteinschätzung und nehmen Sie Kontakt zu uns auf!

Wichtiger Hinweis: Sämtliche Informationen auf unserer Website und in unserem Rechtsblog dienen ausschließlich allgemeinen Informationszwecken. Sie stellen keine Rechtsberatung dar und können eine individuelle Beratung durch einen Anwalt nicht ersetzen. Bei jeglichen rechtlichen Angelegenheiten müssen immer die Besonderheiten des Einzelfalls berücksichtigt werden. Auch wenn wir unsere Inhalte stets aktualisieren, kann sich die Rechtslage durch neue Urteile oder Gesetze zwischenzeitlich geändert haben. Wenn Sie eine rechtssichere Auskunft zu Ihrem speziellen Problem benötigen, kontaktieren Sie uns für eine persönliche Beratung. Unsere Ersteinschätzung ist für Sie kostenlos.